Le prepack cession en 6 chroniques : Arnaud Pédron, avocat directeur au sein de la ligne de services « Entreprises en Difficulté » du cabinet Taj, revient pour Mayday Mag, à travers une série de 6 chroniques, sur les contours de la mise en place d’une telle opération. A travers cette deuxième chronique, Arnaud Pédron revient sur les points communs et les différences du prepack cession et du prepack plan.

Un prepack plan c’est quoi ?

A côté du prepack cession, il existe une autre catégorie de prepack, le prepack plan.

Les outils de prepack plan sont représentés par deux procédures :

- la sauvegarde financière accélérée, dite « SFA » : créée en octobre 2010, suscitée par la problématique du mur de la dette des LBO, inspirée du Prepackaged Restructuring Plan anglo-saxon et de la pratique des tribunaux de commerce (notamment les affaires AUTODIS et TECHNICOLOR où des plans de sauvegarde ont été arrêtés dans des délais très courts),

- et la sauvegarde accélérée créée en mars 2014.

Ces outils concernent les sociétés dont les comptes sont certifiés par un commissaire aux comptes ou établis par un expert-comptable (donc des comptes fiables) et dépassant l’un des 3 seuils alternatifs suivants : 20 salariés, 3M€ de chiffre d’affaires ou 1,5 M€ de total bilan.

Les prepack plans sont aussi ouverts aux sociétés établissant des comptes consolidés et pour elles, la condition de seuil n’est pas applicable.

Pour mettre en œuvre un prepack plan, l’ouverture d’une procédure amiable et confidentielle de conciliation est un préalable obligatoire.

Si en phase de conciliation, le projet d’accord permettant de sauver l’entreprise n’obtient pas l’unanimité des créanciers, le prepack plan permet d’imposer rapidement et judiciairement à une minorité de créanciers réfractaires par le biais des comités de créanciers une solution décidée par une majorité qualifiée.

Un prepack plan permet donc la finalisation rapide (1 à 3 mois) d’un plan de sauvegarde et tout est fait pour imprimer un rythme rapide à la procédure, plusieurs délais légaux ont notamment été réduits par rapport à ceux applicables dans le cadre d’une sauvegarde classique.

L’intérêt du passage de l’amiable au judiciaire et de la logique individuelle et volontaire à la logique collective et contraignante est d’optimiser les avantages de la conciliation au cours de la phase de négociation (souplesse et confidentialité) et ceux de la sauvegarde (imposer un plan à la majorité des deux tiers des créances détenues par les créanciers membres des comités – plus d’unanimité requise comme dans la conciliation) au cours de la phase d’adoption du plan de sauvegarde.

Négociation et rapidité d’exécution sont les maîtres mots du prepack plan.

Du fait de sa rapidité, le prepack plan évite les effets collatéraux néfastes d’une procédure collective.

Le prepack plan est parfois utilisés comme arme de dissuasion pour faire plier les créanciers réfractaires.

En pratique, seule une ou deux catégories bien particulières de créanciers financiers isolés de la sphère financière seront visées : les hedge funds et les banques étrangères par exemple.

Pour rappel, le plan de sauvegarde permet de proposer plusieurs solutions possibles aux créanciers : un rééchelonnement de la dette sur 10 ans maximum (dans ce cas le créancier est intégralement remboursé), une remise partielle de dette contre un paiement immédiat du solde non abandonné ou une conversion de créance en capital (le créancier devient actionnaire de l’entreprise en difficulté).

La particularité de la SFA est qu’elle ne concerne que les créanciers financiers, c’est-à-dire les créanciers membres du comité des établissements de crédit et assimilés (les prêteurs, les crédit bailleurs, les factors, les hedge funds…) et les créanciers obligataires. Les salariés, les fournisseurs, les créanciers sociaux et publics ne sont pas concernés par la sauvegarde financière accélérée. La SFA est donc une procédure « semi collective » car elle ne touche pas tous les créanciers.

La sauvegarde accélérée constitue le principe et la SFA l’exception.

Le prepack plan constitue aussi une instrumentalisation de la sauvegarde en utilisant les conditions d’ouverture de la conciliation pour imposer à une minorité de créanciers par le biais des comités de créanciers une solution décidée par une majorité qualifiée dans le cadre de la conciliation.

En effet, depuis la réforme de mars 2014, pour bénéficier d’un prepack plan l’entreprise peut être en cessation des paiements, à condition qu’elle ne précède pas depuis plus de 45 jours la demande d’ouverture de la conciliation (le Ministère Public peut mettre fin au prepack plan si cette condition n’est pas respectée), alors que cette cessation des paiements est formellement interdite pour demander l’ouverture d’une sauvegarde classique.

Le prepack plan est donc le seul cas permettant à une entreprise en cessation des paiements de bénéficier d’un plan de sauvegarde.

Avec le prepack plan, le tribunal de commerce a un rôle très limité :

- Contrairement à la sauvegarde classique, le tribunal est dépourvu de pouvoir quant à l’élaboration du plan de sauvegarde ;

- Il doit juste vérifier que l’intérêt de tous les créanciers est suffisamment protégé et dans le cas contraire, il peut refuser d’arrêter le plan de sauvegarde et mettre fin à la procédure ;

- Le contenu du plan de sauvegarde s’impose aux seuls membres des comités de créanciers ;

- Pour les autres créanciers, le tribunal ne peut pas leur imposer des délais uniformes de paiement, il peut juste prendre acte des délais ou remises spontanément consentis. D’où l’importance, lors de l’ouverture du prepack plan, de s’assurer du soutien des créanciers hors comités si leur aide apparaît nécessaire au sauvetage de l’entreprise ;

- Une fois le projet de plan adopté par chacun des comités de créanciers, le tribunal arrête le plan dans un délai de 1 à 3 mois, il ne peut pas proroger ce délai ;

- A défaut de projet de plan adopté par les comités de créanciers dans le délai légal, le tribunal de commerce est saisi aux fins de clôture de la procédure, soit par requête du ministère public, de l’administrateur judiciaire ou du mandataire judiciaire, soit par assignation d’un créancier, soit d’office ;

- Il ne peut pas convertir la sauvegarde accélérée ou la SFA en redressement judiciaire (même en cas de cessation des paiements) : pour ouvrir un redressement judiciaire, il faut donc l’initiative du débiteur, du ministère public ou d’un créancier.

On peut juste regretter un faible taux d’utilisation du prepack plan.

En effet, selon la dernière étude Deloitte Altares « L’entreprise en difficulté en France en 2017 » parue en mai 2018, depuis sa création la SFA a été utilisée 22 fois (notamment DPAM en 2013 et LUDENDO en 2015) et la sauvegarde accélérée 3 fois seulement (HAMAC en 2014 et ACG HOLDING en 2014 et 2017).

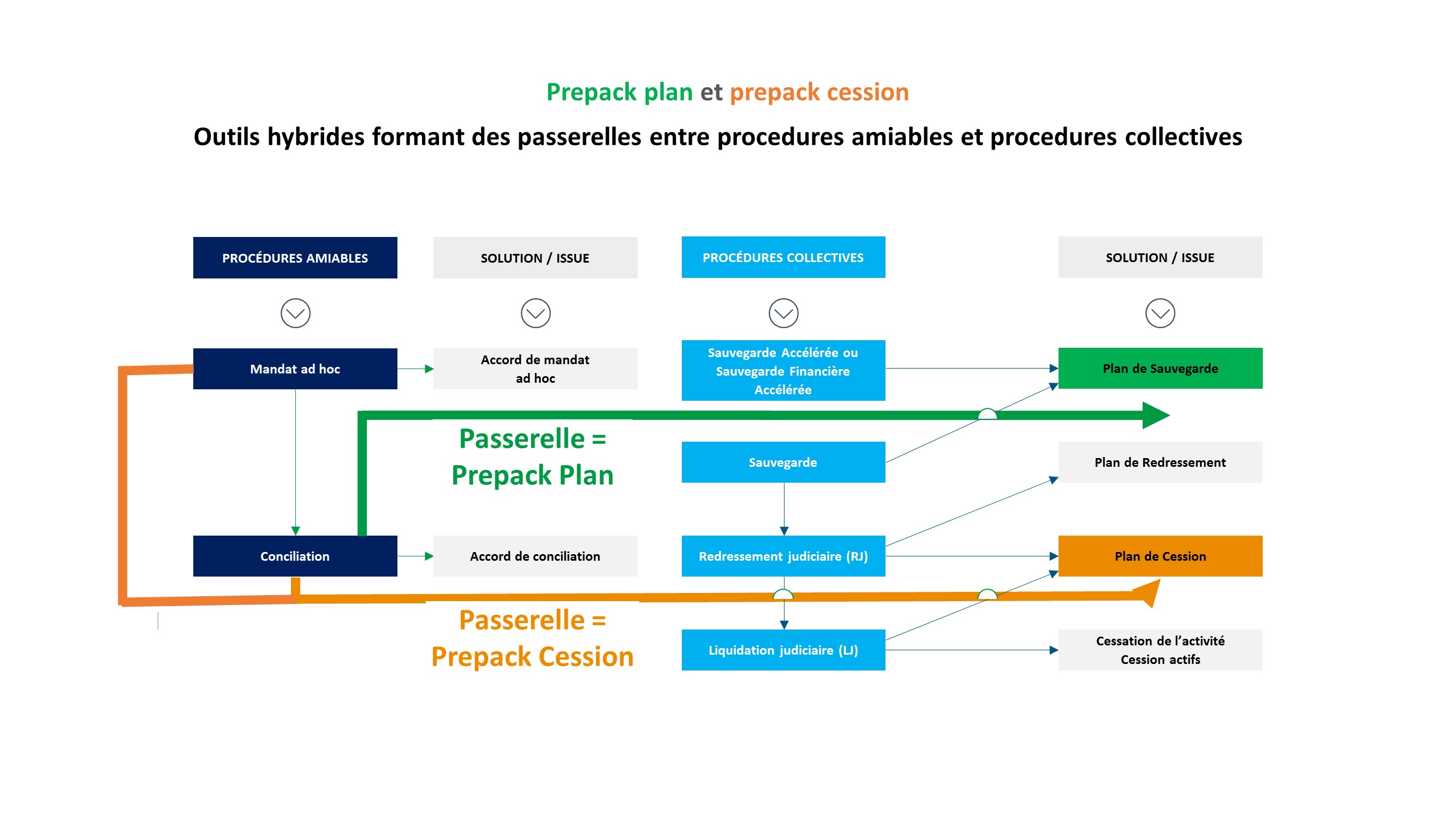

Les points communs : des passerelles entre les procédures amiables et les procédures collectives

Les outils de prepack plan et de prepack cession transfigurent la conciliation.

Avant 2010, la conciliation était nécessairement une procédure autonome de prévention des difficultés dont le seul objectif était la conclusion d’un accord avec les principaux créanciers de l’entreprise en difficulté.

Désormais, avec la famille des prepack, la conciliation est devenue une phase préalable obligatoire au traitement des difficultés.

La conciliation joue donc ici le rôle de période d’observation avec l’avantage du maintenant de la confidentialité.

La préparation de la restructuration en phase amiable et confidentielle s’impose ainsi comme une technique à part entière qui vise à optimiser l’efficacité de la procédure collective qui devient une phase exclusivement dédiée à la mise en œuvre du plan validé par le tribunal de commerce : plan de sauvegarde dans le cas du prepack plan, plan de cession dans le cas du prepack cession.

Les prepack constituent donc des passerelles entre (i) les procédures amiables et confidentielles de prévention des difficultés et (ii) les procédures collectives publiques.

La tendance va donc vers une porosité grandissante de la frontière séparant les outils amiables et les outils judiciaires de traitement des difficultés des entreprises.

Le panorama ci-dessous de la boîte à outils française dédiée au traitement des difficultés des entreprises permet d’avoir une vision d’ensemble et d’identifier les deux passerelles créées par les prepack.

Comme pour le prepack cession, le prepack plan permet d’éviter les conséquences négatives liées à l’ouverture d’une procédure collective longue et éprouvante sur l’activité opérationnelle.

Dans les deux cas, un important travail de préparation doit être réalisé en phase amiable avant le dépôt de la demande d’ouverture de la sauvegarde accélérée ou de la SFA dans le prepack plan ou de la déclaration de cessation des paiements dans le prepack cession.

Les différences : prepack plan et prepack cession n’utilisent pas la même approche et ont des finalités différentes

Concernant l’approche, le prepack plan est une solution coercitive par défaut qui sera utilisée en dernier recours uniquement en cas d’échec de la conciliation, c’est à dire lorsque l’on arrive à la conclusion qu’il est impossible de trouver un accord à l’unanimité avec les principaux créanciers.

A l’inverse, pour envisager l’option du prepack cession, il n’est pas requis de démontrer l’échec d’un accord avec les créanciers.

Concernant la finalité, le prepack plan aboutit à un plan de sauvegarde (restructuration de la dette) qui permet de garder la même structure juridique : la société en difficulté (« oldco ») ne disparaît pas.

Alors que le prepack cession aboutit nécessairement à une opération de reprise d’actifs via un plan de cession partiel ou total (vente d’une branche complète et autonome d’activité). Ici, la oldco est obligatoirement dissoute et radiée du registre du commerce et des sociétés.

Autre différence : pour envisager un prepack cession il est possible de passer par le mandat ad hoc (procédure amiable et confidentielle alternative à la conciliation) alors que le prepack plan nécessite l’ouverture obligatoire d’une procédure de conciliation.

Sur l’auteur : Arnaud Pédron est avocat directeur au sein de la ligne de services « Entreprises en Difficulté » du cabinet Taj.

Sur l’auteur : Arnaud Pédron est avocat directeur au sein de la ligne de services « Entreprises en Difficulté » du cabinet Taj.

Il intervient dans tous les domaines du droit des entreprises en difficulté (prévention et procédures collectives) : pour l’entreprise en difficulté elle-même, ses actionnaires ou dirigeants, son repreneur ou ses créanciers.

Pour en savoir plus : Arnaud Pédron

Du même auteur :

- Chronique #1 : le prepack cession, un outil d’optimisation de la reprise des actifs et de l’activité d’une entreprise sous performante

- Chronique #3 : Le prepack cession, une conception en phase amiable du projet de reprise

- Chronique #4 : Le prepack cession, une mise en œuvre de la reprise dans le cadre d’une procédure collective

- Chronique #5 : Le prepack cession, un outil hybride et tendance pour reprendre une entreprise en difficulté

- Chronique #6 : Contraintes et difficultés du prepack cession