Il est en ce moment indispensable pour les entreprises d’avoir une vue générale sur certains aspects de l’économie française. Les mouvements logistiques sont d’excellents indices de son état et de son évolution. Comme chaque semaine, Advancy, en partenariat avec GEODIS et sa plateforme UPPLY, a entrepris de partager les indicateurs les plus pertinents à ce niveau. Cette météo des déplacements, mise à jour de façon hebdomadaire, permet de mieux s’organiser aujourd’hui et d’anticiper la reprise de l’activité en situation post-Covid. L’éclairage d’Eric de Bettignies, fondateur d’Advancy.

Tous les jours nos clients nous demandent, puisque nous sommes en prise avec des situations différentes via notre implantation internationale, si l’activité repart ailleurs, dans d’autres secteurs. En Chine par exemple, pays qui a quelques mois d’avance sur nous.

Nous n’avons pas de boule de cristal mais nous avons des modèles économiques qui permettent de bâtir des scénarios crédibles de reprise sans passer par toutes les lettres de l’alphabet entendues : U, V, W. (Personne heureusement ne parle de X ni de Y).

Pendant ces mois de crise pandémique qui pèsent lourd sur la santé des entreprises françaises, nous avons décidé de prendre le pouls économique du pays, sous l’angle de ses mouvements logistiques, tant sur le territoire qu’en provenance de l’étranger. La logistique est en effet un excellent baromètre d’activité et nous avons ainsi entrepris de partager une analyse des volumes de marchandises transportées.

La mise en oeuvre et la publication de ces chiffres, via des graphiques explicites, sont rendus possibles grâce à notre partenariat avec UPPLY, plateforme numérique de GEODIS. Cette plateforme est innovante dans son fonctionnement peer-to-peer.

Avec Boris Pernet, CEO de UPPLY et expert en supply-chain, nous sommes rapidement arrivés à la conclusion que travailler ensemble et proposer chaque semaine la synthèse des résultats de sa plateforme pendant les mois de crise pouvait être une excellente chose. Ce forecast des prix offre une vision prospective vraiment intéressante.

Les regards sont rivés sur ces indices, dans le monde logistique comme dans d’autres mondes (industrie, transport évidemment, mais aussi distribution, finance et prévision). Pour toutes les sociétés et personnes concernées par cette problématique, c’est une façon efficace de jauger l’activité réelle et d’anticiper la reprise.

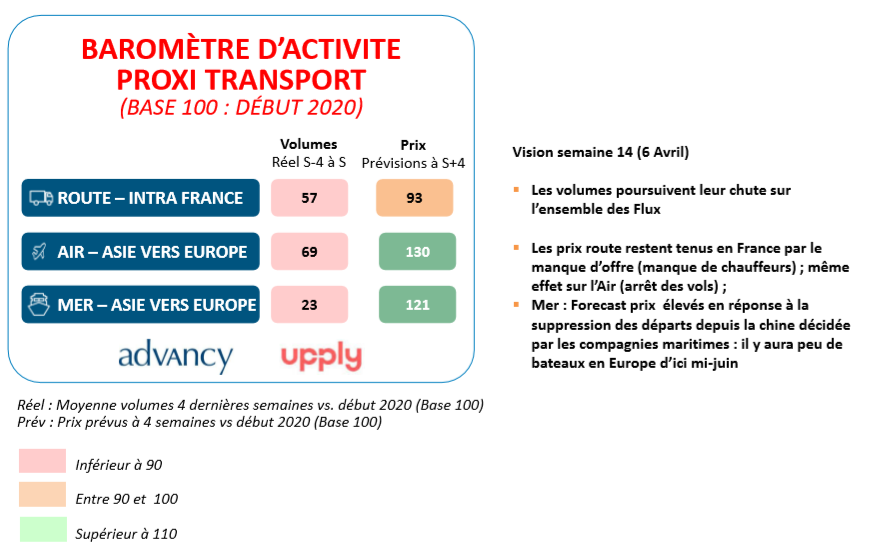

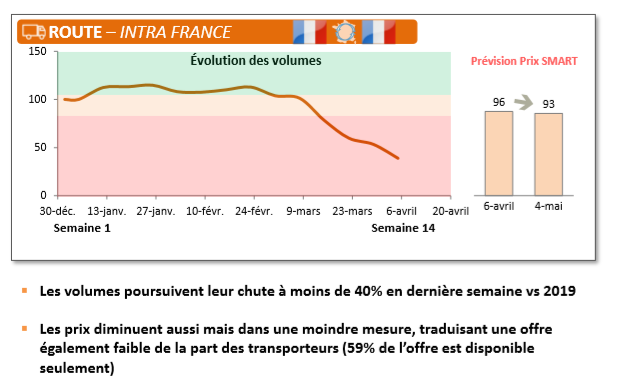

1- Les indices de logistique interne France (route) sont fondamentaux en ce qu’ils démontrent le volume réel de l’activité, avant les chiffres du PIB.

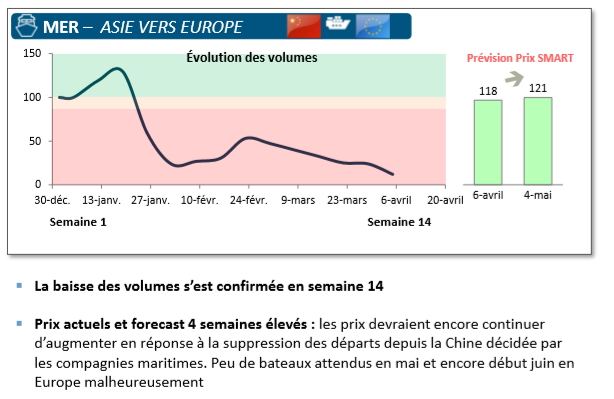

2- Le transport de l’Asie vers l’Europe par voie maritime donne une vision de ce qu’il se passera dans 3-4 semaines en activité réelle en Europe.

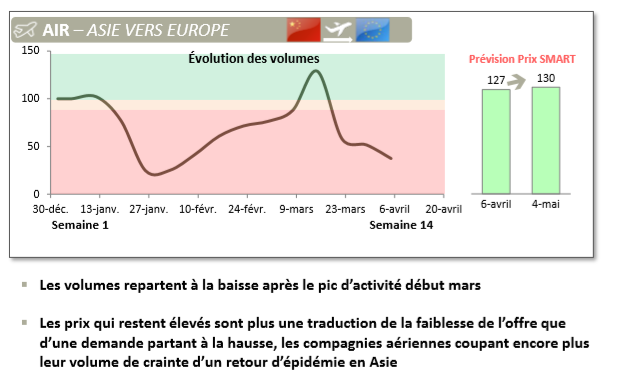

3- Enfin le trafic aérien offre le pouls le plus avancé de l’économie. Il est versatile et doit être lu comme tel. On a par exemple vu un pic juste après la fin du confinement chinois qui a pu faire penser : « ça y est, on est tous repartis ». Il s’agissait en fait d’un rattrapage de tous les retards des petits produits clé, à haute valeur et faible volume, qui n’a pas duré. Le forecast de prix à quatre semaines de ce type de transport, en normalisation après des sommets, montrait qu’il s’agissait en fait d’une petite bulle. Il fallait pouvoir décrypter cela et bravo à ceux qui l’on fait. On apprend aujourd’hui qu’en trois semaines le secteur de l’aviation commerciale a perdu les bénéfices de 15 ans de croissance.

Baromètre semaine 14 : Activité basse en volumes ; les prix restent maintenus par manque d’offre y compris à 4 semaines : peu de bateaux attendus en mai en Europe :

- Routier France – près de 59 % des camions français sont à l’arrêt d’après la Fédération Nationale des Transports Routiers (FNTR) ce qui se traduit par une baisse nette des volumes et des prix moyen relativement stables malgré des hausses ponctuelles localisées qui pourraient faire croire à une flambée des coûts de transport

- Transport Aérien – La crainte d’une seconde vague de Covid-19 en Asie réduit encore un peu plus l’offre de transport passager impactant directement le transport de fret. Dans ces conditions, la hausse des taux de fret actuelle devrait se maintenir.

- Transport Maritime – Volumes échangés toujours faibles avec des prix élevés qui devraient continuer d’augmenter en réponse à la suppression des départs depuis la chine décidée par les compagnies maritimes. « Les annulations de commandes se traduisent par des annulations de réservations qui poussent les compagnies maritimes à supprimer encore plus de départs de navires en dernière minute, sur la base d’un service existant qui était déjà réduit.

Ainsi, les annulations de commande intervenues fin mars dans le Retail engendrent des annulations massives de départs en avril en Asie. Résultats : les ports européens seront vides de navires du 15 mai au 15 juin, moment qui sera vraisemblablement crucial pour le redémarrage de nos économies occidentales. À titre d’exemple, l’alliance « THE Alliance », en Méditerranée Occidentale (west med), n’annonce que deux navires Asie au mois de mai, contre 4 à 5 navires habituellement. Difficile d’envisager une reprise des affaires dans ce contexte ! » (Jérôme de Ricqlès, Expert Maritime d’Upply)

Par Eric de Bettignies